В Турции нашли вариант решения проблемы с переводами из РФ

В США начали проверку приобретения японцами U.S. Steel

Поставщика Минобороны подозревают в мошенничестве на 2 млрд рублей

Forbes: число российских миллиардеров достигло рекорда

Дачников предупредили о штрафах в 2024 году

«МТС Юрент» тестирует собственную модель электросамоката

На Колыме создадут штаб для контроля работы золотодобытчиков

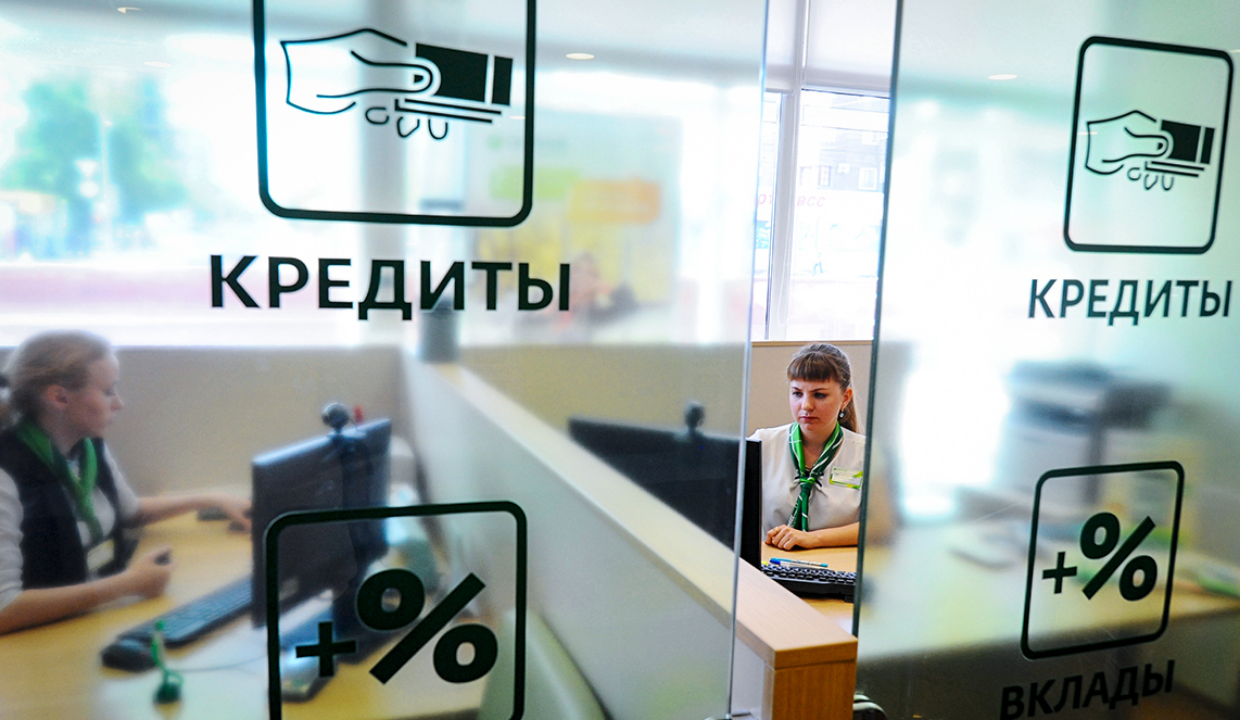

Россияне чаще жалуются на навязывание банками допуслуг

В 2023-м клиенты финансовых организаций направляют в Банк России больше претензий. Жалобы в основном касаются договоров, заключенных год назад и ранее, сообщает пресс-служба регулятора.

Центробанк отмечает рост жалоб от граждан на навязывание дополнительных услуг при выдаче кредитов. Большая часть (60%) касается невозможности вернуть деньги за навязанную услугу к кредитному договору, который был заключен ранее. Относительно оформленных в текущем году договоров роста претензий не наблюдается, несмотря на увеличение объема кредитования.

Самыми распространенными допуслугами в ЦБ называют различные виды страховок, подписки на онлайн-кинотеатр, юридические услуги, консультации психолога, телемедицину и т.д. В итоге заемщику приходится существенно переплачивать за пользование банковскими средствами.

Представители регулятора напоминают: заемщики должны делать осознанный выбор сопутствующих услуг. Давление менеджера, уловки в мобильном приложении либо на сайте кредитной организации недопустимы. Законы о сквозном «периоде охлаждения» (14-30 дней) ограничивают возможности манипуляций и позволяют гражданам вернуть деньги.

Центробанк отмечает рост жалоб от граждан на навязывание дополнительных услуг при выдаче кредитов. Большая часть (60%) касается невозможности вернуть деньги за навязанную услугу к кредитному договору, который был заключен ранее. Относительно оформленных в текущем году договоров роста претензий не наблюдается, несмотря на увеличение объема кредитования.

Самыми распространенными допуслугами в ЦБ называют различные виды страховок, подписки на онлайн-кинотеатр, юридические услуги, консультации психолога, телемедицину и т.д. В итоге заемщику приходится существенно переплачивать за пользование банковскими средствами.

Представители регулятора напоминают: заемщики должны делать осознанный выбор сопутствующих услуг. Давление менеджера, уловки в мобильном приложении либо на сайте кредитной организации недопустимы. Законы о сквозном «периоде охлаждения» (14-30 дней) ограничивают возможности манипуляций и позволяют гражданам вернуть деньги.