В Турции нашли вариант решения проблемы с переводами из РФ

В США начали проверку приобретения японцами U.S. Steel

Поставщика Минобороны подозревают в мошенничестве на 2 млрд рублей

Forbes: число российских миллиардеров достигло рекорда

Дачников предупредили о штрафах в 2024 году

«МТС Юрент» тестирует собственную модель электросамоката

На Колыме создадут штаб для контроля работы золотодобытчиков

Как правильно списать оборудование из основных средств на предприятии

Основные средства (ОС) - это имущество организации, которое помогает ей вести финансово-хозяйственную деятельность и получать доход. Все активы предприятия подлежат бухгалтерскому и налоговому учету. На баланс предприятия объект ОС ставится при соответствии следующим условиям:

- Срок использования свыше 12 месяцев;

- Используется при производстве продукции;

- Используется в управленческих нуждах;

- Не подлежит продаже и получению дохода в будущем;

- Стоимость свыше 100000 рублей.

К основным средствам принято относить:

- здания и сооружения;

- транспортные средства;

- оборудование;

- компьютеры;

- хозяйственный инвентарь и инструменты;

- многолетние растения и племенной скот.

Готовая продукция предприятия любой стоимости к активам не относится.

Методические рекомендации, утвержденные Министерством Финансов Российской Федерации, регламентируют порядок выбытия активов с баланса организации. В Федеральных стандартах бухгалтерского учета (ФСБУ) 6/2020 определены условия списания, островными из которых являются:

- Физический либо моральный износ;

- Выбытие ОС физически, т.е. в результате утраты, стихийного бедствия и иных чрезвычайных ситуаций;

- Истечение срока использования актива по техническим нормам;

- Передача третьему лицу по договору купли-продажи, мены, в качестве вклада в уставный капитал учреждаемой организации и иные способы отчуждения имущества;

- Прекращение организацией ведения финансово-хозяйственной деятельности.

В зависимости от причин списания, масштабов предприятия и номенклатуры ОС, порядок их списания и документы, подтверждающие такое списание могут незначительно отличаться. Перемещение активов подлежит документальному оформлению. Компания не имеет право списать ни один объект имущества, не соблюдая определенную процедуру, утвержденную ФСБУ 6/2020. Процедура списания включает в себя ряд шагов, обязательных для исполнения.

Шаг 1. Уведомление о возможном списании

Сотрудник предприятия, в обязанности которого входит контроль за надлежащей работой оборудования и прочих объектов ОС, оформляет служебную записку. Она оформляется в результате проведенной инвентаризации или внеплановой проверки на имя руководителя предприятия. В данной записке говорится о необходимости списания с производства основного средства. Обязательно указываются причины возникшей необходимости.

Шаг 2. Проведение комиссии

Руководитель предприятия на основании полученной служебной записки формирует приказ о создании ликвидационной комиссии, которая принимает решение о возможности списания актива. Комиссия должна предоставить объективную оценку состояния актива, подлежащего списанию. Для того чтобы выводы комиссии по результатам ее работы были объективными необходимо провести ряд мероприятий. Ликвидационная комиссия на протяжении некоторого времени, как правило, отраженного в приказе руководителя:

- Устанавливает причины непригодности;

- На основании имеющейся технической документации и экономическо-финансовой информации проводит анализ возможностей приведения актива в рабочее состояние;

- При необходимости, на основании проведенных расчетов, делает вывод об условиях эксплуатации ОС и их соответствия нормам;

- Определяет виновных в неисправности ответственных должностных лиц.

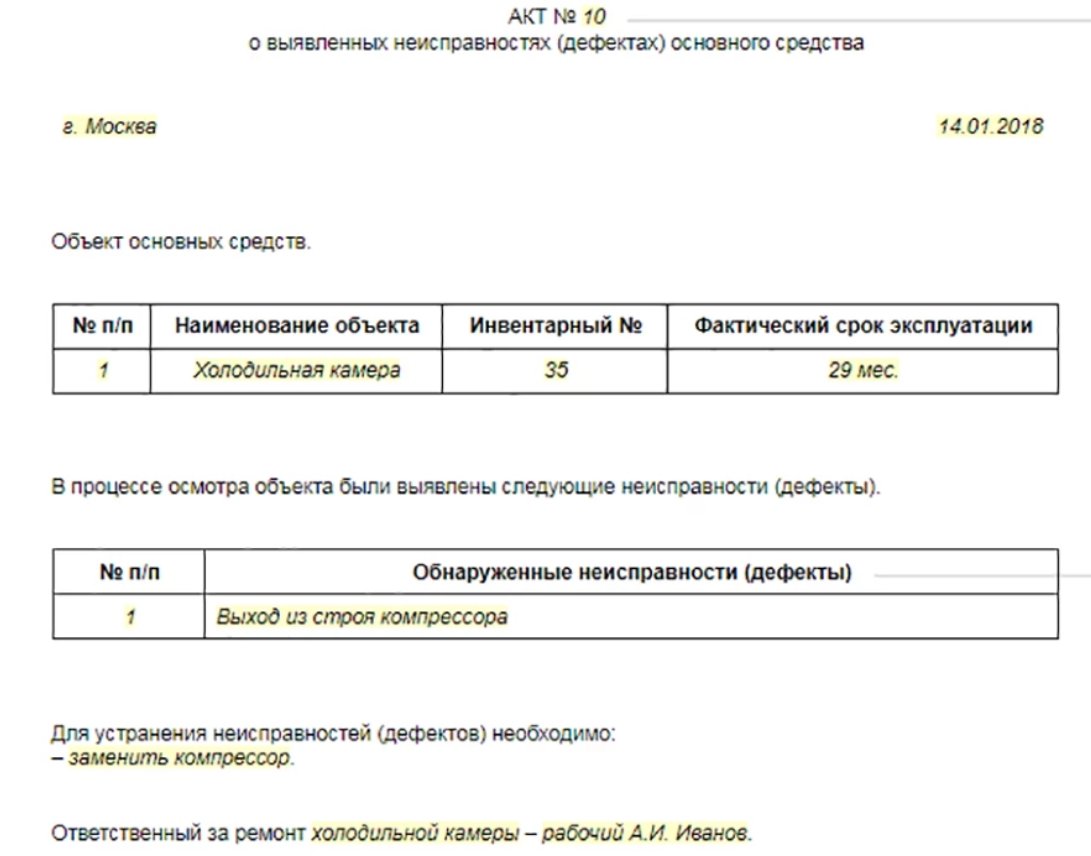

На основании результатов проведенной работы комиссия принимает решение о необходимости списания объекта основных средств с баланса предприятия. Сведения о невозможности дальнейшего использования актива из-за обнаруженной неисправности отражаются комиссией в дефектном акте.

Заключение о выбытии ОС отражается в протоколе заседания ликвидационной комиссии либо оформляется отдельным документом. При выбытии федерального имущества или имущества, имеющего сложные технические характеристики, для проведения такого списания требуется привлечение сторонних специалистов и проведения независимой экспертизы для списания основных средств https://expert-kollegia.ru/ekspertiza-dlya-spisaniya-stankov/. Экспертное заключение берется за основу для принятия решения о выбытии ОС.

Остаточная стоимость списанного имущества подлежит включению в состав прочих расходов декларации по налогу на прибыль организаций за соответствующий списанию период.

Шаг 3. Приказ о списании

Протокол заседания комиссии визирует директор предприятия. Дальше оформляется приказ о списании объекта основного средства. В нем руководитель дает поручение о необходимости списания ОС с указанием ответственных должностных лиц и сроков исполнения. В соответствии с утвержденными рекомендациями у предприятия есть возможность скорректировать установленный порядок выбытия с баланса основного средства в зависимости от специфики его финансово-хозяйственной деятельности. В этом случае составляется локальный акт. В нем должны быть отражены все этапы списания актива.

Шаг 4. Составление акта о списании

Акт о списании основных средств – это документ, который включает в себя сведения о списанном объекте ОС с учетом его стоимостных и натуральных показателей. Акт подписывается ответственными лицами и руководителем компании. Собранный пакет документов является основанием для выбытия актива предприятия с баланса. Бланки актов имеют унифицированную форму, утвержденную Госкомстатом Российской Федерации. Акт изменяется в зависимости от вида основного средства. Так, например, при списании транспортного средства составляется акт по форме ОС-4а, а при выбытии группы основных средств (не транспорта) – по форме ОС-4б.

Что дальше?

После того, как произошло выбытие объекта основных средств, он подлежит разборке. Пригодные детали могут быть оприходованы на склад. Запасные части, узлы или сам объект могут быть реализованы, например, сданы на металлолом. Тогда полученный доход необходимо отразить в налоговой декларации по налогу на прибыль в составе прочих доходов. Если списанный объект имущества подлежит утилизации сторонней организацией, то необходимо оформить акт приема-сдачи выполненных работ и отразить его в бухгалтерском учете.