Депутаты предлагают изменить расчет среднедушевого дохода

В Турции нашли вариант решения проблемы с переводами из РФ

В США начали проверку приобретения японцами U.S. Steel

Forbes: число российских миллиардеров достигло рекорда

Дачников предупредили о штрафах в 2024 году

Поставщика Минобороны подозревают в мошенничестве на 2 млрд рублей

Инвесторы вложат в ОЭЗ «Кузбасс» более 315 млрд рублей

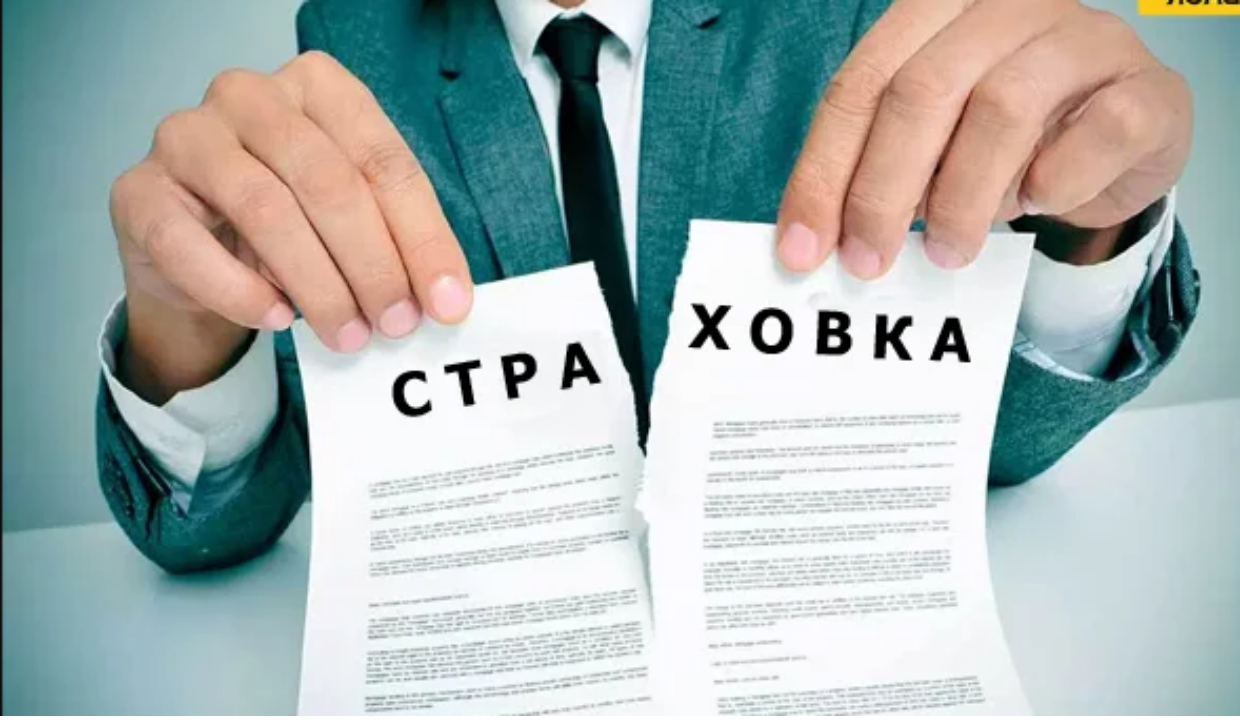

Заемщики смогут отказываться от навязанных страховок

С сентября россияне получили возможность возместить часть страховки либо вовсе отказаться от нее. Но это допустимо при определенных условиях и не всегда может оказаться невыгодно самому получателю кредита.

Согласно вступившим в силу поправкам к закону о потребкредите банки обязаны возвращать часть страховки при досрочном погашении займа. Но правила коснутся лишь кредитов, взятых не ранее начала осени. По словам эксперта Н.Мрочковского, банкирам и страховщикам придется расстаться с частью прибыли, поскольку в законе прямо прописана обязанность возврата денег за неиспользованную часть полиса.

Для возврата страховой премии (либо части) клиенту следует в 7-дневный срок после погашения кредитных обязательств подать заявление в банк. При этом не должны иметь место страховые случаи по полису.

Также есть возможность отказаться от страховки на протяжении 14 дней с момента получения потребительского кредита. Но в этом случае не исключено поднятие банком процентной ставки. Поэтому эксперты рекомендуют тщательно взвешивать «за» и «против». Нередко отказ от полиса увеличивает конечную стоимость кредита. В итоге переплата оказывается большей, чем стоимость дополнительной услуги.

Согласно вступившим в силу поправкам к закону о потребкредите банки обязаны возвращать часть страховки при досрочном погашении займа. Но правила коснутся лишь кредитов, взятых не ранее начала осени. По словам эксперта Н.Мрочковского, банкирам и страховщикам придется расстаться с частью прибыли, поскольку в законе прямо прописана обязанность возврата денег за неиспользованную часть полиса.

Для возврата страховой премии (либо части) клиенту следует в 7-дневный срок после погашения кредитных обязательств подать заявление в банк. При этом не должны иметь место страховые случаи по полису.

Также есть возможность отказаться от страховки на протяжении 14 дней с момента получения потребительского кредита. Но в этом случае не исключено поднятие банком процентной ставки. Поэтому эксперты рекомендуют тщательно взвешивать «за» и «против». Нередко отказ от полиса увеличивает конечную стоимость кредита. В итоге переплата оказывается большей, чем стоимость дополнительной услуги.